Начало 2020 года ознаменовалось мировым финансовым кризисом. Рубль резко ослабил свои позиции по отношению к иностранным валютам что, безусловно, может оказать влияние на процентные ставки по ипотеке. Причём не в лучшую сторону. Банк России 20 марта провёл совет директоров, на котором было принято решение не менять ключевую ставку, пока она осталась на уровне 6%. Однако, если экономическая ситуация не изменится, велик риск её увеличени. Поэтому эксперты рекомендуют оформлять ипотеку именно сейчас. Ведь большинство банков уже увеличивают ставку по кредиту. Об этом заявили «Открытие», «ЮниКредит БНК», «Росбанк» и «Райффайзенбанк».

При покупке квартиры в ипотеку перед всеми заёмщиками встаёт вопрос выбора кредитной организации. Попробуем разобраться в этом вместе, и понять, какой банк будет лучшим вариантом в вашем случае.

Аккредитация застройщиков

Аккредитация – это процесс проверки банком застройщика перед возведением объекта. За счёт этого девелоперы повышают свой рейтинг и уровень лояльности среди потенциальных покупателей. Помимо этого, аккредитованные объекты могут попадать под специальные программы ипотечного кредитования: акции, сниженные ставки и т. д.

Если новостройка не аккредитована в выбранном банке, велик шанс получить отказ по ипотеке. Все крупные кредитные организации категоричны в этом вопросе. Если новостройка не аккредитована в «Сбербанке» или «Альфа-Банке», девелоперу, скорее всего, отказали. Возможно, нет нужной стадии строительства, так как разные объекты могут быть аккредитованы на разных условиях.

Зарплатные банки

Лучше всего обращаться в банк, через который вы получаете зарплату. Это позволяет ускорить процесс рассмотрения заявки, уменьшить количество требуемых документов и обеспечить более выгодную ставку по ипотеке.

В «Сбербанке» участники зарплатных программ могут не подавать справку о доходах. Также для них предусмотрены льготы. Зарплатные клиенты «Сбербанка» могут рассчитывать на:

- ставку 9,6% при покупке строящегося жилья и 9,8% при приобретении готового;

- ставку 7,6% при приобретении недвижимости в новостройке в рамках программы субсидирования с девелоперами;

- ставку 9,1% при участии в акциях «Скидка 0,3% на DomClick.ru» и «Молодая семья».

Малоизвестные и коммерческие банки

Такие гиганты как «Сбербанк», «ВТБ» и «Альфа-Банк» практически монополизировали рынок ипотечного кредитования. Поэтому большинство людей сразу обращаются к ним. Однако небольшие коммерческие банки, о которых вы могли и не слышать, часто предлагают выгодные ипотечные программы.

Например, сегодня на рынке есть несколько выгодных предложений, исходящих от менее известных банков:

- «Московский Индустриальный Банк». Программы «Готовое жильё» и «Новостройка» с минимальной ставкой 8,35%;

- «Владбизнесбанк». Программа «Твои ключи» с минимальной ставкой 8,25%.

Специальные программы

Можно рассчитывать на низкую ставку по ипотеке, став участником одной из льготных программ. Они курируются федеральными и региональными государственными органами. На такие программы могут рассчитывать:

- молодые семьи;

- многодетные семьи;

- семьи с детьми;

- родители-одиночки;

- бюджетники;

- военные.

Например, семьи, в которых появился ребёнок в период 01.01.2018 по 31.12.2022, могут получить «Семейную ипотеку» в банке «Возрождение» (от 4,5%), «Ипотеку с господдержкой» в ВТБ (от 5%).

Условия для получения минимальной ставки по кредиту

Изучая предложения различных банков, стоит обращать внимания на условия ипотечных программ. Думаю, многие заметили, что ставки по кредитам всегда сопровождаются приставкой «от». И это не случайно. Для того, чтобы получить ипотеку с минимальной процентной ставкой придётся соблюсти огромное количество условий. К ним относятся:

- размер первоначального взноса;

- срок кредитования;

- стоимость и тип жилья;

- наличие зарплатной программы;

- страхование жизни и здоровья и пр.

Сбербанк

Минимальная ставка по ипотеке в «Сбербанке» по программе «Ипотека на новостройки» – 6,5%. Но после изучения всех условий наступает разочарование. На такую ставку могут рассчитывать только участники программы субсидирования при предоставлении кредита на срок в 7 лет. Если срок будет до 12 лет, то ставка составит 7,2%, а от 12 лет – 7,7%.

Если вы не являетесь льготником, можно рассчитывать на ставку 8,7%. И это для участников зарплатной программы при условии страхования жизни и здоровья. Ставка вырастет из-за:

- первого взноса меньше 20% (+0,4%);

- отсутствия зарплатной программы в «Сбербанке» (+0,5%);

- отсутствия справки о трудоустройстве (+0,3% при условии первого взноса от 50%);

- отсутствия страхового полиса (+1%)

Россельхозбанк

Минимальная ставка по программе «Специальные предложения» составляет всего 3,75%. Звучит довольно заманчиво. Но начинаем изучать условия и понимаем, что на такую ставку по кредиту можно рассчитывать при:

- покупке жилья по договору долевого строительства;

- стоимости недвижимости от 3 000 000 рублей;

- сроке кредитования до 5 лет;

- первоначальном взносе от 50%;

- страховании жизни и здоровья.

Если мы рассматриваем стандартную ситуацию (договор купли-продажи с застройщиком, первоначальный взнос – до 20%, срок – до 10 лет, стоимость жилья – до 3 000 000 рублей), то ставка по ипотечному кредиту составит 7,5%.

Альфа-Банк

Минимальная ипотечная ставка – 8,09% (на этапе строительства) и 8,79% (для готового жилья). «Альфа-Банк» предлагает достаточно лояльные условия. На минимальную ставку можно рассчитывать при условии первого взноса от 20%, покупке жилья у застройщика-партнёра и заключении договора с банком в течение 30 дней после оформления заявки на кредит. Также ещё потребуется:

- личное страхование;

- титульное страхование;

- полный пакет документов.

При отказе от страхования ставка увеличится на 4%, при наличии всего двух документов – на 0,5%, для владельцев бизнесов и ИП – на 0,5%.

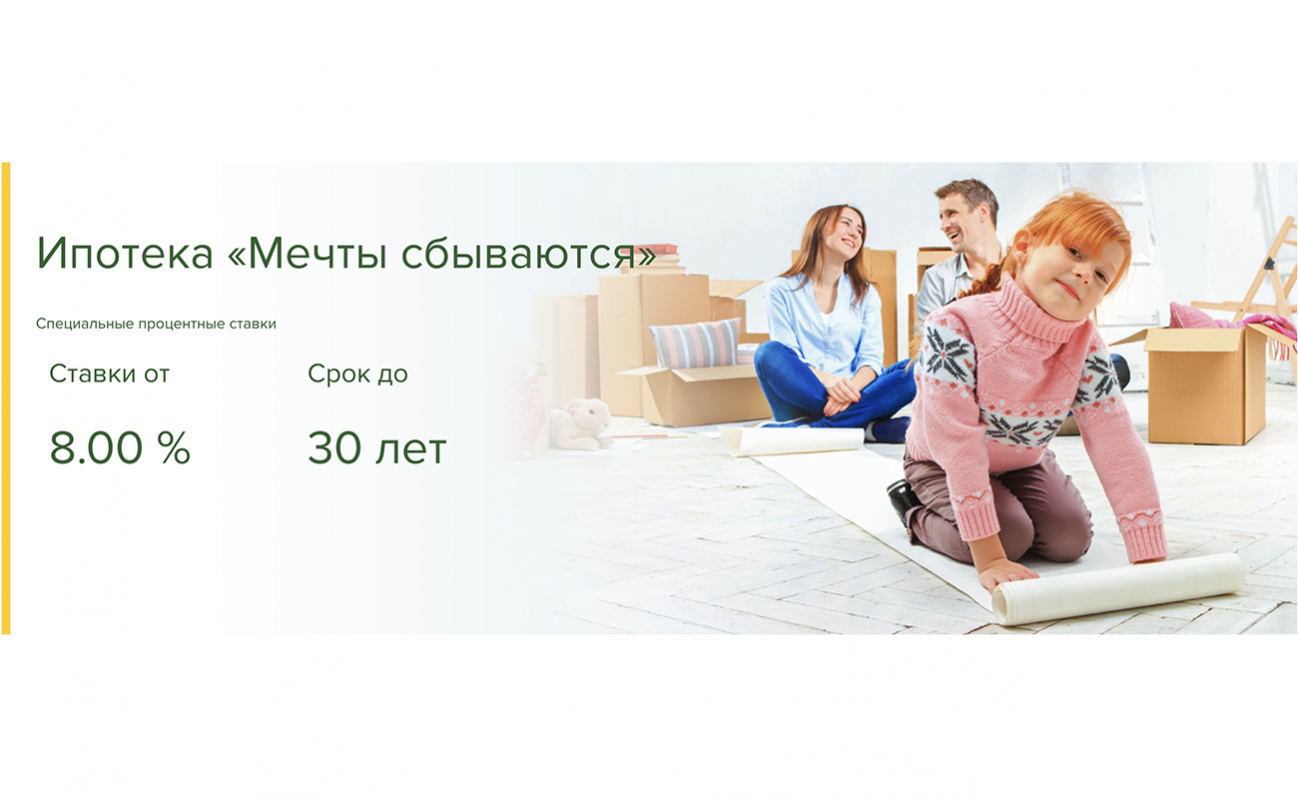

Акции

В условиях кризиса многие банки предлагают своим клиентам выгодные акции. Ситуация парадоксальная, но ею можно воспользоваться. Например, «Россельхозбанк» в рамках акции «Мечты сбываются» предлагает ставку от 8% на покупку жилья на первичном и вторичном рынке при кредитовании сроком до 30 лет.

Кризис – это не всегда высокие проценты по ипотеке. Рассмотрите акции, предлагаемые банками или заполните заявку на ипотеку online на нашем сайте и мы подберём для вас самые выгодные предложения.