У многих счастливых обладателей квартир, которые приобрели жилье в кредит, может измениться жизненная ситуация. Кого-то повысили на работе, кто-то получил в наследство квартиру, а кто-то оптимизировал бюджет и накопил нужную сумму. И тут возникает логичный вопрос: «А не погасить ли мне ипотеку досрочно?». На этом этапе важно выбрать правильную стратегию – уменьшить срок или уменьшить размер платежа? Давайте разберемся во всех тонкостях.

Сокращение срока кредита

Уменьшение срока кредитования – это выгодный вариант для тех, кто не привык делиться с банком своими деньгами. В этом случае переплата по процентам уменьшится, но платежи останутся прежними. Значит тут ещё надо верить в стабильность своего будущего.

Не хочу быть голословным, поэтому рассмотрим этот вариант досрочного погашения с сокращением срока кредита на примере. Для расчётов подойдёт практически любой ипотечный калькулятор.

ДАНО: Стоимость квартиры – 3 000 000 руб. Размер кредита – 2 250 000 рублей. Первый взнос – 750 000 рублей или 25%. Срок – 15 лет. Ставка – 9%.

Если платить без досрочного погашения, получится:

- ежемесячный платёж – 22 821 рубль

- переплата банку – 1 857 779,27 рубля.

Если один раз досрочно внести 100 000 рублейв счёт сокращения срока, получится:

- срок – 13 лет 9 месяцев;

- переплата банку – 1 597 528,32 рубля.

Такой вариант частичного досрочного погашения позволит сэкономить 260 250,95 рубля.

Уменьшение платежа по ипотеке

Сокращение платежа по ипотеке за счёт частичного досрочного погашения – это вариант для тех, кто хочет уменьшить ежемесячную долговую нагрузку. Срок кредита при этом не меняется. Переплата банку, к сожалению, сокращается очень незначительно. Рассмотрим на примере с такими же исходными данными, как и в прошлом случае.

ДАНО: Стоимость квартиры – 3 000 000 руб. Размер кредита – 2 250 000 рублей. Первый взнос – 750 000 рублей или 25%. Срок – 15 лет. Ставка – 9%.

Если платить без досрочного погашения, получится:

- ежемесячный платёж – 22 821 рубль;

- переплата банку – 1 857 779,27 рубля.

Если один раз досрочно внести 100 000 рублей в счёт сокращения ежемесячного платежа, получится:

- ежемесячный платёж – 21 804,04 рубля;

- переплата банку – 1 775 745,58 рубля.

При таком варианте частичного досрочного погашения экономия составит 82 033,69 рубля.

Итого получаем: 260 250,95 руб. > 82 033,69 руб. То есть с точки зрения переплат по процентам значительно выгоднее сокращать срок ипотеки.

Третий путь: уменьшаем платёж и сохраняем выгоду

Этот способ, как мне кажется, придумали самые смекалистые российские заёмщики. Ведь обходить систему – это буквально в крови у нашего народа. В данном случае можно и ежемесячный платёж уменьшить, и на процентах сэкономить. Просто сказка. Для этого потребуется каждый месяц вносить такой же по размеру платёж, как до его уменьшения. То есть гасить кредит досрочно, но небольшими частями. Рассмотрим на наших цифрах.

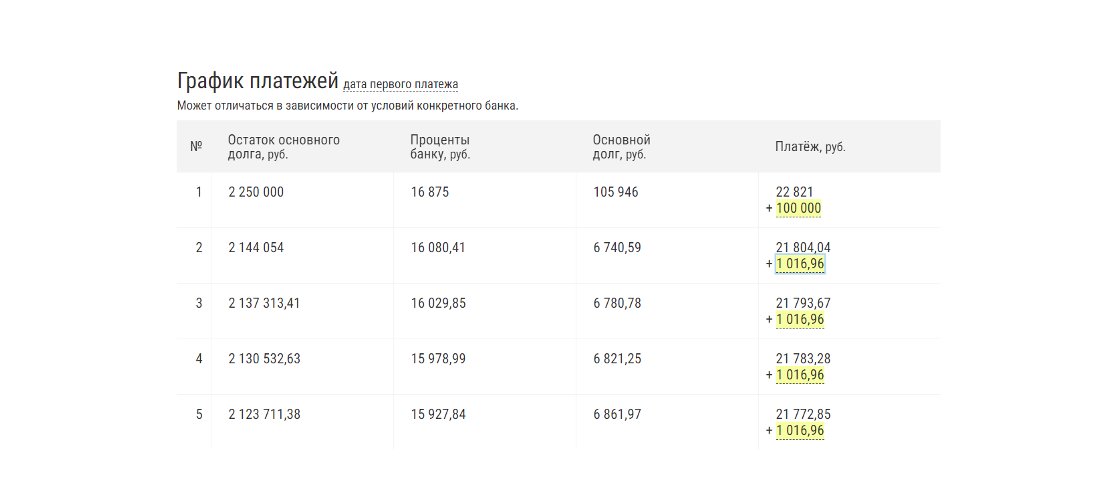

Для этого возвращаемся к нашей ипотеке на 3 000 000 рублей, взятой на 15 лет под 9% годовых. Обычный ежемесячный платёж – 22 821 рубль. После досрочного внесения 100 000 рублей, он составил – 21 804,04 рубля. В следующем месяце необходимо внести платёж по графику + разницу в 1 016,96 рубля. Так необходимо делать в течение всего срока кредитования.

Что из этого получится? Ипотека закроется в тот же день, если бы вы сделали частичное досрочное погашение в сторону уменьшения срока. При этом размер ежемесячного платежа будет становиться всё меньше и меньше. Это позволит снизить долговую нагрузку. То сеть уменьшить риски для себя.

График платежей будет выглядеть следующим образом:

А что же там получается с переплатой по процентам? Для этого сравним все четыре варианта погашения, включая стандартную оплату по графику.

| Способ погашения ипотеки | Ежемесячный платёж | Срок погашения ипотеки | Переплата по процентам |

| Погашение ипотеки по графику | 22 821 руб. | 15 лет | 1 857 779,27 руб. |

| Досрочное погашение с уменьшением срока кредита | 22 821 руб. | 13 лет 9 месяцев | 1 597 528,32 руб. |

| Досрочное погашение с уменьшением ежемесячного платежа | 21 804,04 руб. | 15 лет | 1 775 745,58 руб. |

| Разовое и регулярное ежемесячное сокращение платежа | ежемесячно уменьшается | 13 лет 9 месяцев | 1 705 464,49 руб. |

Видно, что третий вариант частичного досрочного погашения самый выгодный. Он позволяет не только уменьшить срок ипотеки, но и немного сэкономить на переплате по процентам банку. При этом риски минимальны. В любой момент можно начать вносить платежи по графику.

Итого: памятка ипотечнику

- ВЫГОДНЕЕ – сокращение срока кредита.

Так вы минимально переплатите банку по процентам.

- БЕЗОПАСНЕЕ – уменьшение размера платежа.

При снижении доходов риск «не потянуть» ипотеку падает.

- ОПТИМАЛЬНЕЕ – разово и ежемесячно снижать размер платежа.

Выбирая способ досрочного погашения, важно также ориентироваться на условия конкретного банка. Заключая договор, следует всегда его внимательно читать. Точно не стоит лениться, ставя подписи на всех бумагах. Ведь ипотека – это надолго, но жизнь порой делает самые неожиданные повороты.