Многие думают, если квартира находится в залоге у банка и закрыть ипотеку они смогут еще не скоро, то делать с такой недвижимостью ничего нельзя – ни продавать, ни сдавать в аренду. Однако это ошибочное мнение. С арендой мы разобрались в предыдущей статье. Сегодня рассмотрим процесс продажи «ипотечной» квартиры и узнаем, какие схемы существуют на рынке.

К сожалению, единой схемы продажи залоговой квартиры не существует. Все зависит от конкретной ситуации, потому что у каждого банка свои требования, у каждого застройщика свои условия касательно переуступки прав требования по ДДУ. Поэтому если вы продаете жилье на вторичном рынке, то вам придется договариваться с кредитором и покупателем. Если в новостройке, то и с девелопером в том числе.

Согласие застройщика

Пока вы не подписали акт приема-передачи квартиры в построенном и введённом в эксплуатацию доме, залоговую квартиру можно продать только по договору цессии (уступка прав требований по договору долевого участия), то есть в первую очередь придется идти за согласием не в банк, а к девелоперу.

Кроме того, по закону уступка права по ДДУ возможна только при полной уплате стоимости договора, в противном случае она должна осуществляться через процедуру перевода долга (статья 391 ГК РФ). Поэтому в ДДУ часто прописывается пункт по согласованию сделки с застройщиком. Это в первую очередь нивелирует риски покупателя получить неоплаченный ДДУ.

Во-вторых, выдавая согласие на сделку, девелопер получает контакты нового дольщика и может оперативно сообщать ему о ходе строительства, выдаче ключей и другую важную информацию. К тому же как правило именно застройщик передает договор уступки на регистрацию в Росреестр.

Получается без застройщика здесь не обойтись, иначе он может оспорить сделку.

Однако в продаже залоговой недвижимости главную роль играет именно банк. Только он решает, по какой схеме вы будете действовать.

Досрочное погашение кредита

Самый популярный способ решения проблемы, когда продавец находит средства для погашения ипотеки до сделки купли-продажи. Обычно заемщики занимают деньги у родственников, друзей, знакомых, берут потребительский кредит.

Но чаще всего в такой ситуации продавец старается договориться с покупателем и получить сумму, необходимую для погашения ипотеки, в качестве задатка. Если это удается, покупатель предает вам деньги, которыми вы гасите кредит, а после снимаете обременение с квартиры и заключаете договор купли-продажи. Обычно покупатели готовы пойти навстречу, если сумма долга небольшая или продавец готов предоставить скидку.

Погасить сумму долга после перехода права собственности на квартиру также можно, если договориться с банком. Все равно кредитор ничем не рискует. Несмотря на то, что собственник квартиры меняется, ипотека продолжает действовать.

Передача долга покупателю

Данную схему также можно назвать распространённой, потому что более 70% сделок на рынке совершается с использованием ипотечного займа.

Просто кредит продавца переходит к покупателю вместе с квартирой на тех же или других условиях.

Прежде всего покупатель должен подать заявку на ипотеку в том же банке. Если он соответствует всем условиям, кредитор составит с ним новый договор. Согласно этому документу, жилье продолжает оставаться в банковском залоге, но деньги по кредиту выплачивает теперь уже покупатель. В этом случае перерегистрацию обременения в Росреестре из-за смены владельца производит банк. А от вас потребуется только подписать дополнительное соглашение о переуступке долгового обязательства.

Преимущества такой сделки в минимальных рисках для сторон, так как банк принимает активное участие.

Погашение кредита в процессе сделки

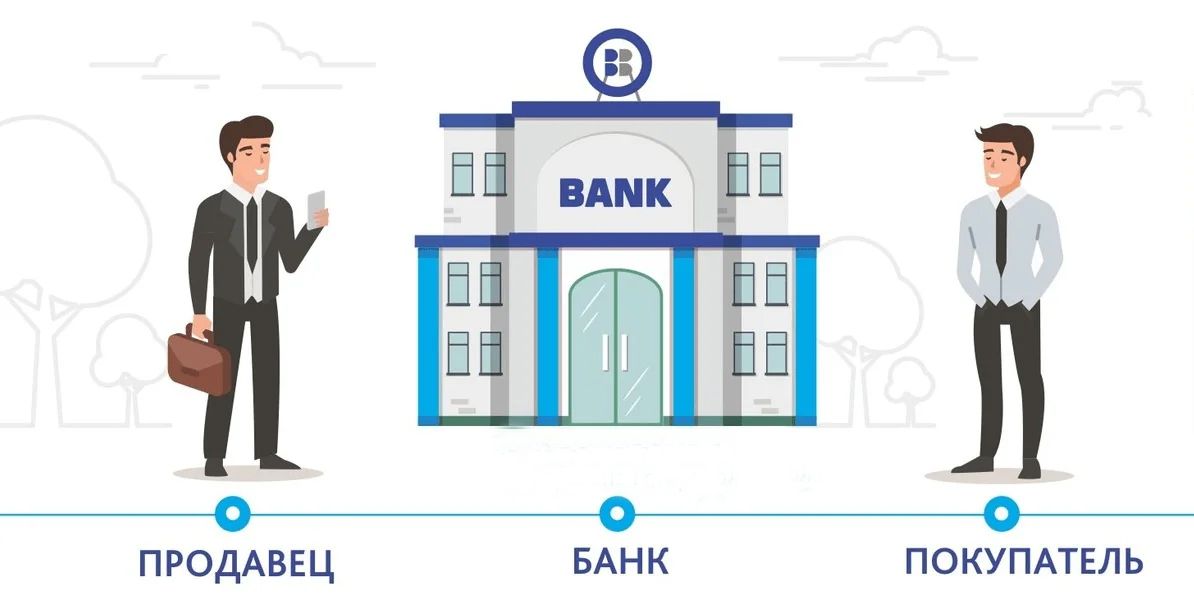

Сделать это можно по схеме двойного залога. В частности, Сбербанк по своим залоговым объектам предлагает такую опцию, при которой у покупателя, в случае оформления ипотеки в этом банке, есть возможность приобрести квартиру, но она будет находиться под обременением до снятия предыдущего обременения. Данный механизм является наиболее безопасным. Его же предлагает и Газпромбанк, и ряд других крупных банков.

Можно пойти другим путем. Часть суммы выводится на аккредитив, при условии, что он открывается и на продавца, и на покупателя. Часть – только на продавца с распорядительными документами на погашение задолженности по ипотеке. Фактически получается два аккредитива – первый пойдет на то, чтобы закрыть ипотеку, другой достанется продавцу после снятия обременения.

В результате данной схемы у покупателя по факту перехода права собственности будут чистые документы, то есть объект будет без залога, без обременений, а банк получит свои денежные средства, которые поступят на ссудный счет, и закроет кредит по факту регистрации перехода права собственности. Данную схему предлагает, к примеру, Совкомбанк, а также банк ВТБ.

Согласие опеки

Если при покупке квартиры ранее использовался материнский капитал, вам потребуется решить вопрос с органами опеки и пенсионным фондом, так как собственники должны наделить детей долями в купленной жилплощади и не нарушить их права при приобретении новой квартиры.

В противном случае есть риск взыскания пенсионным фондом суммы материнского капитала, а также риск оспаривания им сделки по продаже квартиры.

Поэтому если дом еще не введен в эксплуатацию, лучше дождаться, когда он будет достроен, оформить право собственности на квартиру, выделить доли детям, и уже после этого продавать ее.

А вот органам опеки нужно будет предоставить на оценку другую квартиру, чтобы доказать, что она не меньше прежней и расположена в хорошем районе. Только тогда будет дано соответствующее разрешение органов опеки и попечительства.