Для большинства россиян покупка собственного жилья является серьёзным шагом. Поэтому все задаются резонным вопросом: брать ипотеку или откладывать на жильё? С одной стороны придётся переплачивать по процентам, а с другой – каждый месяц тратить деньги на аренду недвижимости. Поэтому вокруг этой темы постоянно идут ожесточённые споры. На первый взгляд аргументы обоих лагерей имеют под собой разумное основание. Но как же ответить на этот вопрос объективно?

Для того чтобы принять правильное решение, необходимо произвести математические расчёты. Именно цифры помогут узнать, что же действительно лучше: взять квартиру в ипотеку или копить на недвижимость самостоятельно. Для грамотного расчёта потребуется учесть множество факторов. Например, такой важный показатель, как ежегодный рост цен на недвижимость в Москве.

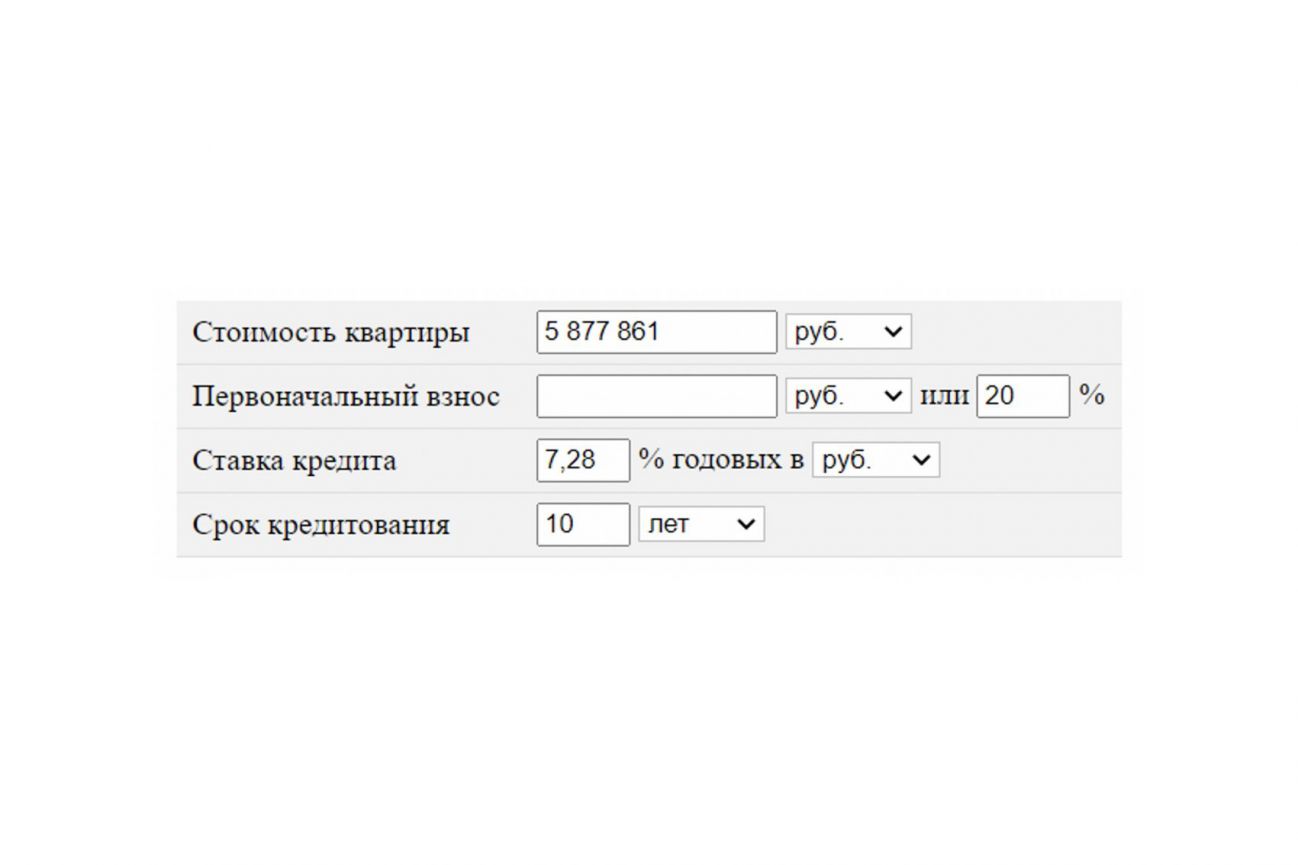

Исходные параметры для расчёта

Сразу оговоримся, что для расчёта будут использованы средние цифры по Москве, актуальные на 2020 год.

- Средний доход. По данным Мосгорстата средняя зарплата жителя столицы на начало 2020 года составила 88 900 рублей. Обычно ипотеку берут семейные пары. Поэтому совокупный доход составит: 88 900 х 2 = 177 800 рублей.

- Затраты на ипотеку. Максимальная доля, которую рекомендуется выделять из семейного бюджета на погашение ипотечного займа, составляет 40%. Конечно, можно увеличить сумму. Но тогда значительно повышаются риски, а также придётся отказывать себе во всех радостях жизни в течение многих лет. В итоге получаем, что каждый месяц на погашение ипотеки семья сможет выделять 71 120 рублей.

- Стоимость квартиры. Тут определиться со средней стоимостью сложнее. Но пусть это будет квартира в новом комплексе. Например, рассмотрим ЖК Красногорский. На сегодняшний день стоимость двухкомнатной квартиры с площадью 59,93 кв. м составляет 5 877 861 рубль.

- Размер первоначального взноса. В большинстве банков размер первоначального взноса составляет 20% от стоимости квартиры. В нашем случае получится 1 175 573 рубля. То есть взять в кредит потребуется 4 702 288 рублей.

- Стоимость аренды квартиры. ЖК Красногорский находится на станции Нахабино. Поэтому рассмотрим квартиру с аналогичными параметрами в этом же районе. В среднем стоимость аренды жилья составляет 35 000 рублей в месяц.

Расчёт при покупке квартиры в ипотеку

Для расчёта ипотеки воспользуемся калькулятором. Возьмём средний размер процентной ставки – 7,28%. Срок ипотеки – 10 лет. Он будет зависеть от суммы, которую может выделять семья на погашение кредита. В нашем случае это до 71 120 рублей.

В результате расчёта получаем:

- ежемесячный платеж: 55 278,55 рублей или 0,94% от стоимости квартиры;

- полные затраты с учетом процентов: 7 808 998,73 рублей или 132,85% от стоимости квартиры;

- величина переплаты: 1 931 137,73 рублей или 32,85% от стоимости квартиры.

За 10 лет вы переплатите треть от изначальной стоимости квартиры. Внушительно. Но можно сократить эту сумму переплаты за счёт получения налогового вычета и досрочного погашения в счёт сокращения срока ипотеки.

Расчёт налогового вычета

За счёт оформления налоговых вычетов можно вернуть 13% от стоимости квартиры (до 260 000 рублей) и 13% от суммы переплаты по ипотеке (до 390 000 рублей). Главное оформить весь пакет документов. В результате получения налогового вычета годовая процентная ставка по ипотеке сократится до 6%.

При досрочном погашении ипотеки за счёт налогового вычета можно сократить срок её выплаты. Это позволит сэкономить существенную сумму денег. Если вычет будет получен через год, расчёты будут выглядеть следующим образом:

- полные затраты с учётом процентов: 6 945 838,14 рублей или 118,17% от стоимости квартиры.

- величина переплаты: 1 067 977,14 рублей или 18,17% от стоимости квартиры. .

Средства, которые можно сказать «упадут вам с неба», позволят сократить переплату на внушительную сумму: 1 931 137,73 – 1 067 977,14 = 863 160,59 рублей. Практически половина первого взноса! Отличное подспорье для ремонта в новой квартире. Но стоит отметить, что нужно использовать досрочное погашение ипотеки в счёт СОКРАЩЕНИЯ СРОКА. Тогда экономия получается просто невероятной.

Итого

В результате всех подсчётов получаем следующее:

- изначальная стоимость квартиры – 5 877 861 рублей;

- стоимость квартиры с учётом переплаты процентов по ипотеке – 6 945 838,14 рублей;

- размер переплаты по ипотеке – 1 067 977,14 рублей;

- срок выплаты ипотеки – 7 лет (при досрочном погашении за счёт возврата НДФЛ и при размере ежемесячного платежа 68 693,64 рублей).

В итоге, если вы приобретёте квартиру за 5 877 861 рублей в 2021 году, то к 2028 году вы станете её владельцем. Однако её стоимость возрастёт до 6 945 838,14 рублей. Звучит неплохо. Но нужно провести сравнение со вторым вариантом – накоплением на квартиру.

А если квартира всё ещё строится?

Безусловно, брать квартиру на этапе строительства выгоднее. Цена значительно ниже, но придётся подождать. Многих смущает именно этот момент. Как справиться с одновременной нагрузкой, когда придётся платить за ипотеку и снимать жильё? Но сотрудничая с грамотными продавцами недвижимости можно легко решить эту проблему. Например, для клиентов агентства НДВ Супермаркет Недвижимости действует программа ипотечных каникул от УРАЛСИБ на 24 месяца.

Расчёт при накоплении на квартиру

При приобретении квартиры в ипотеку проводить расчёты довольно просто. Поскольку у нас есть множество калькуляторов и точные данные. Затраты распланировать несложно. При самостоятельном накоплении на жильё считать весьма затруднительно. Необходимо принимать во внимание такие факторы, как:

- рост зарплат и уровень инфляции. В условиях нестабильной экономики сложно предсказать изменения на 10 лет вперёд. Заметьте, с этим не справляются даже видные экономисты от мира политики;

- изменение процентов по вкладам. Банковский сектор в России весьма монополизирован, поэтому ожидать какой-то выдающейся конкуренции и борьбы за клиентов путём повышения ставок по вкладам не приходится. Плюс не забываем о новом налоге, который вступает в силу с 1 января 2021 года. Физические лица с вкладами свыше 1 000 000 рублей будут обязаны выплачивать 13% с полученных процентов;

- рост цен на жильё. Эксперты из агентства НДВ Супермаркет Недвижимости провели анализ на основании нескольких объектов и пришли к выводу, что в Москве ежегодный рост цен на недвижимость составляет примерно 3% в месяц. Открытие станции метро недалеко от дома увеличивает стоимость жилья на 10-15%.

Если посмотреть общую кривую с учётом инфляции, можно заметить, что зарплаты растут примерно одновременно со стоимостью на недвижимость. Поэтому будем отталкиваться от последних цифр, приведённых экспертами по рынку московского жилья.

Прогноз по времени

В первую очередь необходимо узнать, сколько будет стоить квартира в ЖК Красногорский через 5-10 лет. Сделать это точно практически невозможно. Поскольку, например, за последний год стоимость жилья в этом жилом комплексе увеличилась на 37%, т. е. с 82 000 рублей за 1 кв. м до 112 000 рублей за 1 кв. м. Понятно, что это явление временное, поскольку район только развивается. Но даже если мы возьмём цифры за 1 год, то получим примерное увеличение стоимости квартиры с 5 877 861 рублей до 8 052 669,57 рублей. Спрогнозируем рост цен в течение трёх лет. В итоге сумма, которую нам нужно будет накопить, примерно составит 15 114 056 рублей.

Возвращаемся к семейному бюджету. Он составляет 177 800 рублей в месяц или 2 133 600 в год. Однако тут у нас добавляются дополнительные затраты за аренду жилья, которые составят 35 000 рублей в месяц или 420 000 рублей в год. В итоге от бюджета, который можно откладывать на квартиру, останется 1 713 600 рублей.

Сколько времени придётся откладывать:

15 114 056 рублей / 1 713 600 рублей = 8, 82 или 8 лет и 9 месяцев.

Помимо этого, деньги нужно правильно хранить, чтобы они не обесценились за счёт инфляции. Однако важно делать грамотные инвестиции. Если вы не любите рисковать, можно купить облигации государственного займа или положить деньги на депозитный счёт.

Вывод

Цифры не врут. После всех расчётов можно сделать вывод, что брать квартиру в ипотеку выгоднее, чем копить на неё самостоятельно. Тем более, что по времени выходит примерно одинаково. У ипотеки есть несколько неоспоримых выгод:

- квартира сразу становится вашей. Можно делать ремонт по своему усмотрению, создавать уют, а также не тратить время, деньги и силы на поиски жилья для аренды. Это, кстати, тоже накладывает некоторые издержки, которые не закладывались в расчёты;

- стоимость квартиры остаётся фиксированной. Практика показывает, что падения цен на жильё бывают только кратковременными. Если смотреть в перспективе 5-10 лет, стоимость недвижимости только растёт. Поэтому разницы нет: переплачивать банку или застройщику;

- не влияет рост инфляции. Экономика РФ находится в состоянии стагнации уже несколько лет. Поэтому инфляция растёт, что ведёт к снижению доходов. Поэтому ипотека получается выгоднее. Например, сегодня ваша зарплата составляет 100 000 рублей в месяц. За ипотеку приходится отдавать 40% или 40 000 рублей в месяц. Через 5 лет ваши доходы увеличатся до 200 000 рублей. Но отдавать за ипотеку придётся только 20% от заработной платы.

Но один из главных минусов самостоятельного накопления – это тяжело с психологической точки зрения. Очень сложно планировать что-то на такой долгий срок. Нужно обладать огромной силой воли и ответственностью, чтобы в течение долгих лет каждый месяц откладывать определённую сумму на счёт. Ведь всегда появляются непредвиденные расходы и спонтанные желания. Также не стоит забывать, что цены растут не только на покупку, но и на аренду квартир.