Каждый человек мечтает обзавестись собственным жильём и, наконец, забыть про постоянные поиски квартиры, переезды, а иногда и споры с арендодателями. Причем для большинства россиян ипотека является единственным вариантом приобрести недвижимость. В этой статье мы разберёмся в том, как быстрее погасить ипотеку.

Доля сделок с ипотекой постоянно растёт

На постоянное увеличение сделок с ипотекой указывают цифры, представленные Департаментом аналитики и консалтинга «НДВ Супермаркет Недвижимости». По сравнению с 2021 годом число ипотечных сделок выросло на 21%, до 89,4%. Интересно, что основной рост показателей пришёлся именно на массовый сегмент жилья.

Изменение доли ипотеки на первичном рынке старой Москвы (масс‑маркет)

| Старая Москва | Сентябрь, 2021 | Январь, 2022 | Сентябрь, 2022 | Динамика за год, % | Динамика с начала года, % |

| Доля сделок | 68,4% | 69,3% | 89,4% | 21% | 20,1% |

| Количество сделок | 1 594 | 2 151 | 2 745 | 72,2% | 27,6% |

Именно ипотека поддерживает спрос на новостройки в Москве. Безусловно, нестабильность в экономической и политической сферах внесла свои коррективы. Но субсидирование ипотеки – как со стороны государства, так и застройщиков – позволяет гражданам получать займы на выгодных условиях. Сниженные процентные ставки и поддержка со стороны правительства позволяют оформить ипотеку с комфортным ежемесячным платежом.

Быстрое погашение ипотеки: досрочные платежи

На сегодняшний день все банки позволяют клиентам выплачивать ипотеку раньше срока. Практика комиссий и ограничений по договору давно осталась в прошлом. Поэтому выгодно выплачивать ипотеку раньше срока. Поговорим об этом подробнее.

Основные правила досрочного погашения:

- Делать досрочное погашение выгоднее в самом начале. Допустим, вы оформили ипотеку на 15 лет. Самый выгодный сценарий – внести как можно больше досрочных платежей, скажем, в первые 5 лет. Но почему? График выплат по ипотеке рассчитывается таким образом, что сначала заёмщик выплачивает проценты по ипотеке, а уже потом – гасит основное тело кредита. Поэтому тело кредита выгоднее всего уменьшить в самом начале, за счёт досрочных платежей, ведь проценты насчитываются именно на него.

- Вносите досрочный платёж в дату основного платежа. При внесении досрочного платежа в дату основного обычно все средства направляются на погашение тела кредита. А в некоторых банках если вы внесёте платеж в любой другой день, то часть суммы пойдёт в счёт погашения процентов (за период от даты основного платежа до даты досрочного платежа), а часть – на погашение тела кредита (все остальное). Поэтому всегда следует уточнять условия по досрочному погашению у специалиста вашей кредитной организации.

- Выясните в банке, каким образом проходит досрочное погашение. Как правило, сделать досрочное погашение можно прямо в мобильном приложении или на сайте.

В редких случаях приходится ехать в банк и подавать заявление лично. Например, ежемесячный платёж по ипотеке составляет 50 000 рублей. Вы планируете внести 63 000 рублей. На 13 000 рублей нужно написать заявление на частичное досрочное погашение.

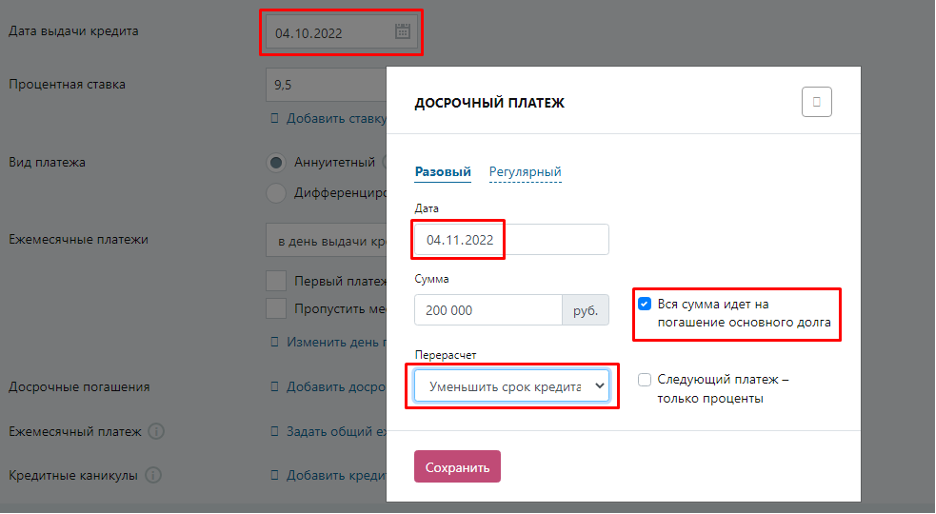

Пример расчёта №1

Итак, для расчёта возьмём сумму ипотечного кредита 5 000 000 рублей с процентной ставкой в 9,5% сроком на 20 лет. Предположим, у нас есть 200 000 рублей, которые мы можем дополнительно внести в первый месяц. И пойдут они на уменьшение основного тела кредита и сокращение срока. Для расчётов воспользуемся калькулятором досрочного погашения (Здесь и далее - в се расчёты по ипотеке являются примерными, основанными на гипотетических ситуациях).

За счёт одного такого досрочного погашения мы сможем уменьшить общую стоимость кредита на 993 213 рублей. Т. е. 200 000 рублей, внесённых в первый месяц, помогают сэкономить практически миллион. При этом срок кредита сокращается на 25 месяцев.

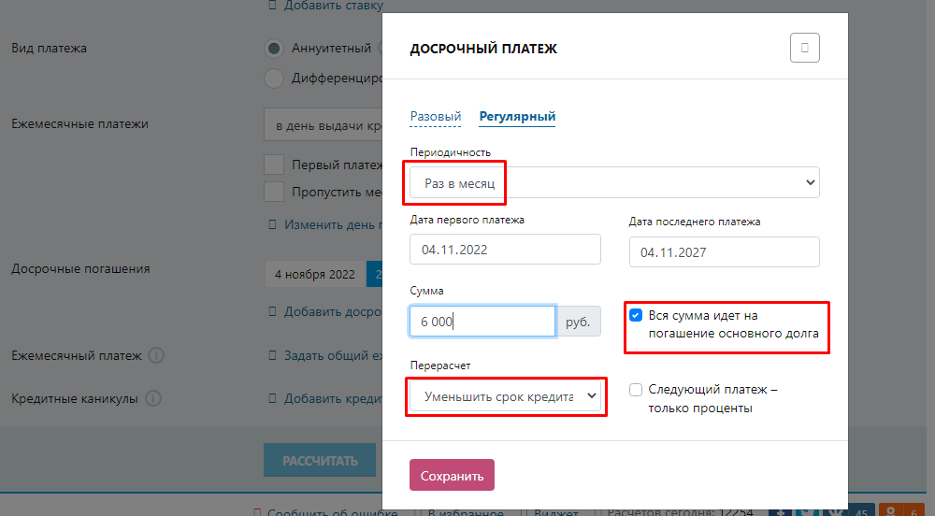

Пример расчёта №2

Например, у вас нет возможности сделать большой единоразовый платёж как в первом примере. Но допустим, что вы можете позволить себе переплачивать каждый месяц на 6 000 рублей. Условия оставим прежними: 5 000 000 рублей, ставка – 9,5%, срок – 20 лет. Однако в этом варианте мы будем переплачивать по 6 000 рублей каждый месяц в течение, например, первых 5 лет.

Воспользуемся кредитным калькулятором.

За счёт регулярных переплат всего на 6 000 рублей в течение первых 5 лет мы сможем сократить общую стоимость кредита на 1 303 088 рублей. То есть, потратив 360 000 рублей, вы сэкономите 943 088 рублей. При этом срок кредита сократится на 35 месяцев.

Коротко:если вы выполните частичное досрочное погашение ипотечного кредита, то сможете меньше переплатить по процентам. Чем раньше вы это сделаете, тем значительнее будет экономия.

Как найти средства на досрочное погашение: ТОП-5 лайфхаков

Очевидно, что частично досрочное погашение ипотечного кредита – это выгодно. Но где же взять деньги, если ежемесячные платежи и так не дают вздохнуть свободно? Есть несколько способов, о которых мы сейчас расскажем.

Лайфхак №1: налоговые вычеты

Кому подойдёт? Всем получателям дохода, который облагается налогом НДФЛ (13%). Например, работникам по найму и рантье.

По закону заёмщик может рассчитывать на два типа налоговых вычетов каждый год:

- имущественный. Заёмщик может вернуть 13% от стоимости жилья. Однако его стоимость ограничивается 2 000 000 рублей. И если вы купили квартиру за 5 000 000 рублей, то всё равно не сможете получить налоговый вычет, превышающий 260 000 рублей в год. Помимо этого, общий размер налогового вычета не может быть более 2 000 000 рублей.

- с выплаченных процентов по ипотечному кредиту. В этом случае заёмщик также может получить 13% от суммы, не превышающей 3 000 000 рублей. То есть если вы переплатили 3 500 000 рублей, вы всё равно получите максимум 390 000 рублей за один раз. Общий размер вычета также ограничен суммой 3 000 000 рублей.

При получении налоговых вычетов заёмщики могут столкнуться с некоторыми подводными камнями. Но не стоит бояться, ведь они коснутся далеко не каждого.

- Вы купили недвижимости до 1.01.2014 года. В этом случае вы сможете получить ЕДИНОРАЗОВЫЙ имущественный вычет и вычет по переплаченным процентам. Но он не будет ограничен по сумме.

- Вы купили первую квартиру до 1.01.2014 года и получили налоговый вычет. В этом случае также можно рассчитывать на выплаты при покупке второй недвижимости. Однако квартиру потребуется оформить на другого человека – например, на супруга/ супругу. Тогда можно будет вернуть НДФЛ. То же самое касается и третьей квартиры, и т.д.

Вопрос: я купил 4 квартиры по 5 000 000 рублей. Могу ли я получить налоговый вычет?

Ответ: Да. За каждую квартиру можно получить 13% от её стоимости и 13% от суммы переплаченных процентов, если они зарегистрированы на разные лица. Но даже в таком случае общий объём выплат не будет превышать 2 000 000 рублей и 3 000 000 рублей соответственно.

Лайфхак №2: экономия на страховке

Кому подходит? Всем заёмщикам.

Страхование является обязательным условием при оформлении ипотеки. Однако вы не обязаны каждый год продлевать договор с одной и той же компанией. Благо мы живём в условиях рыночной экономики, где принято бороться за клиентов. Итак, после окончания первого года возьмите свой расчёт по страховым взносам и обратитесь с ним в другую компанию. Вам гарантированно предложат более интересные условия, но не соглашайтесь на них сразу. Возьмите распечатку с новым расчётом и вернитесь с ним в свою старую компанию. Скорее всего, вам предложат ещё более выгодные условия, чтобы сохранить клиента.

Но это ещё не всё. При досрочном погашении заёмщик может частично вернуть сумму страхового взноса. Тут тоже есть нюанс. Если вы сделаете досрочное погашение в начале года, то вам вернётся бóльшая часть от приобретённой страховки.

Лайфхак №3: материнский капитал

Кому подходит? Семьям с детьми, которые ещё не воспользовались материнским капиталом.

Сегодня россиянки могут рассчитывать на получение выплаты в 524 500 рублей за первого ребёнка, 168 600 – на второго. Сертификатом также можно воспользоваться для досрочного погашения. Однако и тут есть свои нюансы:

- Ребёнок должен иметь долю в квартире, на приобретение которой тратится материнский капитал.

- При продаже недвижимости, купленной за маткапитал, детям потребуется выделить долю в другом жилье.

Для погашения ипотечного кредита за счёт средств материнского капитала заявление можно подать в пенсионном фонде или в отделении банка.

Есть лишь одно «но» – материнский капитал можно потратить только для уменьшения размера платежей. Но стоит учитывать и плюсы – уменьшив размер платежа, вы сможете ежемесячно делать небольшое частичное досрочное погашение, сокращая срок кредита и переплату по процентам.

Лайфхак №4: субсидии и выплаты

Кому подойдёт? Многодетным семьям, которые имеют трёх или более несовершеннолетних детей.

Субсидия в размере 450 000 рублей предусмотрена для многодетных семей. Она может быть направлена на частичное досрочное погашение ипотечного займа. Обратите внимание, что субсидия может быть потрачена только на приобретение недвижимости или участка под строительство.

Тут есть одно важное условие – один из детей должен быть обязательно рождён после 01.01.2019 года.

Лайфхак №5: рефинансирование ипотеки

Рефинансирование – это возможность сэкономить на переплате, оформив новый ипотечный договор. Предположим, в одном банке предложили ставку 13%, вы согласились и взяли кредит. Но потом ЦБ изменил ключевую ставку, и другой банк начал выдавать ипотечные займы под 7%. Вот на такой разнице вы и сможете выиграть.

Процесс рефинансирования максимально прост. Вы оформляете договор, получаете средства и гасите за их счёт действующую ипотеку. И продолжаете платить уже другому банку на новых условиях.

Обратите внимание! Для рефинансирования под залог недвижимости придётся снова проводить оценку квартиры и собирать полный пакет документов – на это придётся потратить время и деньги. Поэтому если вам осталось платить по ипотеке буквально несколько лет, то делать рефинансирование, скорее всего, бессмысленно.

Что можно сделать ещё?

Конечно, существует ещё масса способов найти дополнительные деньги на досрочное погашение ипотеки. Не будем говорить о том, что можно взять подработку, отказаться от поездки на море и покупки нового телефона. Существуют более гуманные варианты, благодаря которым вам не нужно будет сильно ущемлять себя во время выплаты ипотеки.

- Продайте ненужные вещи. Практически в каждом доме есть техника, которой все пользуются максимум раз в год. Вот в углу пылится подаренный кухонный комбайн, работает вешалкой велотренажёр и грустно смотрит вдаль старый компьютер. Не поленитесь и продайте это через Интернет. Если собрать все ненужные вещи, то можно выручить добрых 30-50 тысяч.

- Поищите квартирантов. Вариант подойдёт тем, кто жил в другом месте до покупки своего жилья. Например, с родителями или в коммунальной квартире. Да, возможно некоторое время придётся потерпеть неудобства. Но средняя стоимость аренды двухкомнатной квартиры в Западном округе старой Москвы составляет 51 200 рублей (согласно исследованию, опубликованному в «РБК-Недвижимость). Например, вы можете сдать новую квартиру в аренду на год и каждый месяц делать частичное досрочное погашение на 50 000 рублей. При ипотеке в 5 000 000 со ставкой 9,5% сроком на 20 лет вы уменьшите общую стоимость кредита на 2 462 140 рублей, а период выплат – на пять с половиной лет. Неплохой курс обмена, да?

Когда невыгодно быстро гасить ипотеку?

Допустим, у вас появилась крупная сумма денег. Велик соблазн досрочно погасить ипотеку, но это не всегда может быть выгодно. Особенно в такой ситуации, когда проценты по вкладам выше, чем по займам. Это, в частности, касается людей, которым удалось оформить семейную, сельскую или любую другую льготную ипотеку.

В феврале 2022 года из-за изменения ключевой ставки ЦБ банки предлагали невероятные проценты по вкладам – до 20%. В такой ситуации было бы разумно положить деньги на депозит, получить прибыль и благодаря этим средствам досрочно гасить ипотеку. Сейчас, конечно, ситуация с депозитами изменилась. Но сделаем примерный расчёт, если вдруг ситуация повторится. Тогда вы сможете не заниматься рассуждениями, а быстро принять выгодное для себя решение. Итак:

Возьмём семейную ипотеку в ВТБ :

- Сумма кредита – 2 400 000 рублей

- Первоначальный взнос – 600 000 рублей

- Ставка – 5,7%

- Срок – 20 лет

Без частично досрочного погашения переплата составит 1 627 680 рублей. Приличная сумма, составляющая половину стоимости квартиры. Для её уменьшения лучше воспользоваться досрочным погашением. Например, у нас появилось 300 000 рублей. Можно сразу пустить их на выплату ипотеки, но в условиях высоких процентов по депозитам лучше приумножить сумму.

Вернёмся в март 2022 года, ведь для того, чтобы сберечь накопления россиян от инфляции, ЦБ может вновь изменить ключевую ставку. Итак, рассмотрим депозит в банке «Ренессанс Кредит». На специальном тарифе действовала ставка 20% годовых. Если мы положим 300 000 на депозит на 181 день, то через полгода можно будет снять 329 753 рублей. Вернёмся к калькулятору по досрочному погашению ипотеки.

- Если мы сразу тратим 300 000 рублей на погашение ипотеки, то переплату удаётся сократить на 528 287 рублей;

- Если мы пользуемся депозитом и тратим 329 753 рубля, то общая стоимость кредита уменьшится на 552 488 рублей.

Небольшой, но плюс. Чем больше будет сумма, тем серьезнее получится экономия.

Резюмируем

Как же побыстрее рассчитаться с ипотечным кредитом? Безусловно, такие мысли мучают любого человека, который недавно стал счастливым обладателем новой квартиры. Резюмируем – для скорейшего возвращения банку долга:

– используйте все лишние деньги для частичного досрочного погашения с первого же месяца;

– не забывайте о поддержке государства, в том числе о налоговых вычетах;

– следите за предложениями кредитных организаций о рефинансировании и за ситуацией с банковскими депозитами.